- Національний банк України

- Фінансова стабільність

- Звіт про фінансову стабільність

Основна тема чергового Звіту про фінансову стабільність – активізація банками кредитування бізнесу та населення.

Фінансовий сектор продовжує працювати безперебійно, довіра клієнтів до банків залишається високою. Банки дедалі більше кредитують бізнес та населення і відіграють усе більшу роль у відбудові економіки, попри збереження воєнних ризиків.

Макроекономічні умови цьогоріч були сприятливими для фінансового сектору. Приріст ВВП значно перевищив очікування, а інфляція стрімко сповільнилася. Облікова ставка навіть після зниження гарантує достатню привабливість гривневих заощаджень. Перехід до режиму керованої гнучкості обмінного курсу завдяки діям Національного банку та готовності ринку до цього кроку відбувся успішно.

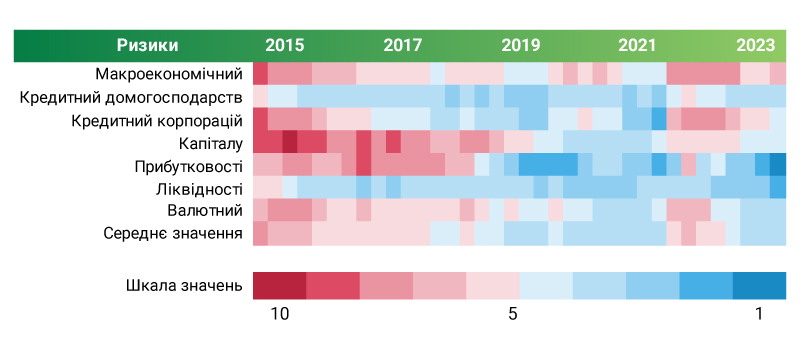

Теплова карта фінансового сектору

Ключовим системним ризиком для економіки та фінансового сектору лишається повномасштабна війна. Ризики неритмічності та зниження обсягів міжнародної допомоги посилилися, втім шанси на успішне погодження пакетів фінансової допомоги партнерами є високими. Базовий сценарій НБУ на 2024 рік передбачає збереження макроекономічних передумов для стабільної роботи фінансового сектору – подальше економічне зростання, однознакову інфляцію, контрольованість валютного ринку та збереження привабливості гривневих активів.

Приплив коштів клієнтів до банків триває, хоча й меншими темпами ніж у першому півріччі. Банки практично не покладаються на інші джерела фондування. Високоякісні ліквідні активи становлять лише дещо менше половини активів банків. Із таким запасом міцності фінустанови можуть впоратися навіть із значними шоками ліквідності, які нині дуже малоймовірні.

Гривневе кредитування пожвавилося після тривалої паузи. Обсяги кредитів бізнесу в гривні зростають шість місяців поспіль. Поліпшення фінансового стану компаній та пожвавлення бізнес активності збільшило попит та пропозицію кредитів. Гривневе корпоративне кредитування і надалі підживлюється передусім державною програмою "Доступні кредити 5-7-9%". Водночас кредитні портфелі нарощують й банки, які не беруть участі в державних програмах.

Роздрібні незабезпечені споживчі та іпотечні позики зростають. Два банки-лідери у незабезпеченому споживчому кредитуванні відновили обсяги портфелів до рівня до повномасштабного вторгнення. Іпотечне кредитування здійснюється майже виключно держбанками за державною програмою "єОселя". Водночас пільгова іпотека набирає обертів та охоплює дедалі більше населення.

Пік кредитних втрат від повномасштабної війни пройдено. Це підтвердили результати оцінки стійкості, проведеної Національним банком. Коригування пруденційних резервів у цілому було незначним. Близько третини загальної суми непрацюючих корпоративних кредитів виникли під час повномасштабної війни. Частина боржників мають шанси відновити обслуговування позик із поліпшенням економічних умов.

Банки цьогоріч майже не мали витрат на формування резервів, компенсуючи втрати від дефолтів розформуванням резервів за працюючими активами з огляду на поліпшення макроекономічних очікувань. Повторення такого сценарію наступного року малоймовірне, втім банки й надалі покриватимуть кредитні збитки поточними операційними прибутками.

Дохідність основних груп процентних активів банків змінилася внаслідок значного зниження облікової ставки НБУ. Частка доходів від депозитних сертифікатів скорочується, дещо зросла усереднена дохідність портфеля ОВДП, а вага надходжень від кредитування зростає. Ставки за бізнес-позиками дещо знизилися, як і ставки за вкладами, передусім бізнесу. Ймовірно, пікове значення процентної маржі для банків уже позаду, проте вона залишатиметься високою.

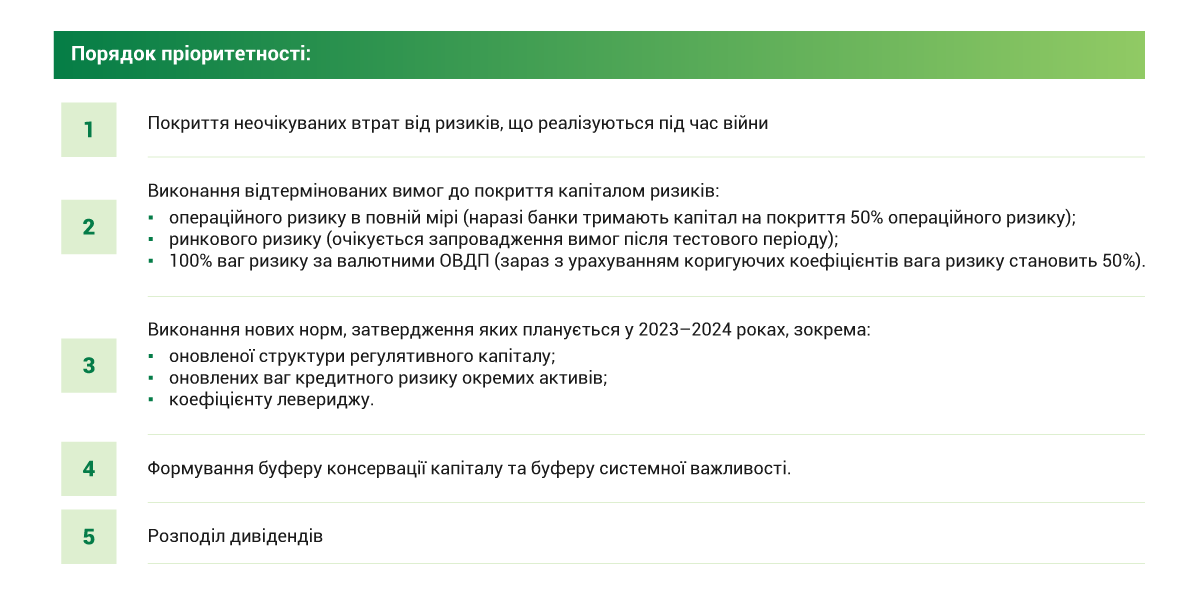

Висока прибутковість банків зумовила зростання показників достатності капіталу. Нині запас капіталу достатній для покриття ризиків та виконання нових запланованих вимог. Найбільш вагомі з них – повне покриття капіталом операційного та ринкового ризиків, а також нова структура регулятивного капіталу і вимоги до його достатності.

Пріоритетність напрямів використання накопичених прибутків банків

Цьогорічна оцінка стійкості підтвердила високий запас міцності банківського сектору. Лише для п’яти з 20 найбільших банків було встановлено підвищені необхідні рівні нормативів достатності капіталу. На початку наступного року НБУ проаналізує доцільність встановлення буферів консервації капіталу та системної важливості. Після цього обмеження на розподіл капіталу для банків може бути послаблене.

Небанківський фінансовий сектор трансформується. Із початку січня запрацюють нові закони про страхування, кредитні спілки, фінансові послуги та фінансові компанії. Страховий ринок внаслідок поступового посилення вимог до платоспроможності та якості активів залишила низка страховиків, водночас сектор став стійкішим. Динамічно розвивається ринок платежів. Обсяги операцій у цьому сегменті поки що незначні, тож системних ризиків немає.